Acesse o conteúdo completo – Alíquotas do ITCMD para a Sefaz SE

Conhecer as diferentes alíquotas do Imposto sobre Transmissão Causa Mortis e Doação (ITCMD) para a Sefaz SE é fundamental para quem vai prestar a prova para Auditor Fiscal. Geralmente, esse conhecimento é cobrado de forma literal ou por meio de um caso prático.

Este artigo detalha as alíquotas do ITCMD em Sergipe, com base na Lei nº 7.724/2013 e no Decreto nº 29.994/2015. Além disso, analisaremos como a legislação sergipana se alinha às recentes mudanças trazidas pela Reforma Tributária (Emenda Constitucional 132/2023) em relação às alíquotas do referido imposto.

O Que é o ITCMD e quando ele incide?

Primeiramente, o ITCMD é o imposto que incide sobre a transferência de propriedade de quaisquer bens ou direitos em duas situações principais:

- Transmissão Causa Mortis: Ocorre quando herdeiros ou legatários recebem bens e direitos em decorrência do falecimento de uma pessoa, seja por sucessão legítima (prevista em lei) ou testamentária.

- Doação: Acontece quando uma pessoa, por liberalidade, transfere bens ou direitos de seu patrimônio para outra, que os aceita. Inclui-se aqui o adiantamento de herança (legítima).

Além disso, a legislação sergipana estabelece um ponto crucial: o cálculo individual do imposto. A Lei nº 7.724/13 especifica que, para cada herdeiro, legatário ou donatário, ocorre um fato gerador distinto. Por isso, o Fisco aplica as alíquotas diretamente sobre o valor do quinhão de cada beneficiário, em vez de aplicá-las sobre o montante total dos bens.

A Progressividade do ITCMD e a Reforma Tributária (EC 132/2023)

O ITCMD em Sergipe adota a progressividade como característica central, fazendo com que as alíquotas aumentem de acordo com o valor do bem ou direito transmitido. Validando essa prática, o Supremo Tribunal Federal (STF) consolidou o entendimento de que a progressividade é constitucional para o ITCMD, pois permite graduar o imposto conforme a capacidade contributiva do sujeito passivo. Afinal, o recebimento de uma herança ou doação de maior valor gera um acréscimo patrimonial e, consequentemente, maior capacidade de contribuir.

A Reforma Tributária, promulgada pela Emenda Constitucional 132/2023, foi além: tornou a progressividade obrigatória para o ITCMD em todo o Brasil. A nova regra constitucional exige que o imposto “será progressivo em razão do valor do quinhão, do legado ou da doação”.

Em Sergipe, a legislação já está em conformidade com essa nova diretriz. A Lei nº 7.724/2013 estabelece um sistema de alíquotas progressivas divididas em faixas de valor.

Tabela-Resumo: Alíquotas do ITCMD em Sergipe (Lei nº 7.724/13)

Para facilitar a consulta, elaboramos uma tabela-resumo com as alíquotas vigentes, que variam conforme a natureza da transmissão (causa mortis ou doação) e o tipo de bem (móvel ou imóvel). Os valores são baseados na Unidade Fiscal Padrão do Estado de Sergipe (UFP/SE).

| Tipo de Transmissão | Base de Cálculo (em UFP/SE) | Alíquota |

| Causa Mortis (Herança) | Acima de 500 até 2.417 | 3% |

| Acima de 2.417 até 12.086 | 6% | |

| Acima de 12.086 | 8% | |

| Causa Mortis (Quotas de Sociedade) | Acima de 500 | 2% |

| Doação (Bens Imóveis) | Acima de 500 até 6.900 | 2% |

| Acima de 6.900 até 12.086 | 4% | |

| Acima de 12.086 até 27.248 | 6% | |

| Acima de 27.248 | 8% | |

| Doação (Bens Móveis) | Acima de 500 | 2% |

Observação: Transmissões de bens e direitos cujo valor por beneficiário seja igual ou inferior a 500 UFP/SE são isentas do imposto.

Como Calcular o Imposto na Prática

De acordo com a lei sergipana, o contribuinte deve calcular o imposto aplicando a alíquota correspondente diretamente sobre o valor total do quinhão de cada beneficiário. Ou seja, não se trata de um cálculo escalonado, onde cada faixa de valor tem uma alíquota diferente aplicada sobre si.

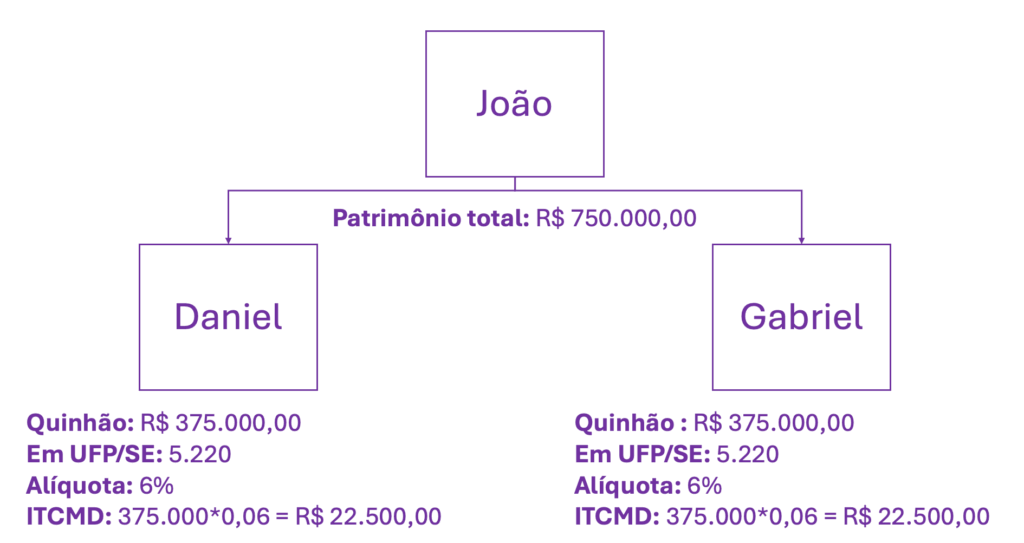

Exemplo prático de herança:

Imagine que, após o falecimento de João, seu patrimônio partilhável é de R$ 750.000,00, e seus dois filhos (Daniel e Gabriel) o dividirão igualmente. O Fisco já descontou a meação da viúva.

- Valor por herdeiro: Cada filho receberá R$ 375.000,00.

- Conversão para UFP/SE: Supondo uma UFP/SE de R$ 71,84 (valor de maio/2025), o quinhão de cada herdeiro equivale a aproximadamente 5.220 UFP/SE.

- Aplicação da alíquota: Conforme a tabela, para transmissões causa mortis acima de 2.417 UFP/SE, a alíquota é de 6%.

- Imposto devido: Cada herdeiro deverá recolher R$ 22.500,00 (R$ 375.000,00 x 6%).

Conclusão

Em resumo, a estrutura de alíquotas do ITCMD para a Sefaz SE é clara, progressiva e alinhada com as novas exigências da Constituição Federal. As distinções de alíquotas entre heranças e doações, e entre bens móveis e imóveis exigem atenção na hora de decorar qual alíquota deve ser aplicada para o caso em análise.

Estude conosco para a Sefaz/SE

Chegamos ao final do nosso artigo! Esperamos que este resumo tenha esclarecido os pontos centrais das alíquotas do ITCMD para a Sefaz Sergipe.

Por fim, caso queira se preparar para chegar competitivo na prova, invista nos cursos do Estratégia Concursos. Aqui você encontrará aulas completas e detalhadas para a Sefaz SE, com os melhores professores do mercado.

Bons estudos!

Lei do ITCMD do Estado de Sergipe

Concursos Abertos

Concursos 2025

Fonte: Estratégia Concursos

Download disponível – Alíquotas do ITCMD para a Sefaz SE