Acesse o conteúdo completo – Classificação Qualitativa da Despesa para SEFAZ-SP: AFO

Olá, pessoal. Tudo certo? No artigo de hoje trataremos sobre a Classificação Qualitativa da Despesa para SEFAZ-SP, tema da Administração Financeira e Orçamentária (AFO).

O artigo será dividido da seguinte forma:

- Despesa Pública

- Classificação por Esfera

- Classificação Institucional e Funcional

- Classificação por Estrutura Programática

Vamos lá?

Despesa Pública

Iniciemos o resumo sobre a Classificação Qualitativa da Despesa para SEFAZ-SP.

A Despesa Pública pode ser definida como a aplicação de recursos financeiros do Estado para custear serviços de interesse público ou para investir no desenvolvimento econômico. Trata-se do compromisso de utilizar recursos públicos, autorizados por autoridade competente, com o objetivo de atender às necessidades da coletividade, conforme previsto no orçamento.

Em termos práticos, o orçamento funciona como um instrumento de planejamento fundamental para qualquer entidade, seja pública ou privada. Ele representa o fluxo de ingressos e a aplicação de recursos ao longo de um período específico.

Nesse contexto, a despesa orçamentária é o fluxo resultante da utilização de créditos consignados no orçamento da entidade, podendo ou não impactar a situação líquida patrimonial.

Referente à classificação da despesa pública, a estrutura da programação orçamentária da despesa é dividida em Programação Qualitativa e Programação Quantitativa.

Como já foi antecipado, trataremos sobre as Classificações Qualitativas

A programação qualitativa, também conhecida como classificação qualitativa, é um processo dentro da gestão orçamentária que envolve a criação ou detalhamento de ações no orçamento público.

- Criação de uma nova ação: significa incluir uma nova atividade ou projeto no orçamento que antes não existia. Por exemplo, o governo pode decidir lançar um novo programa de assistência social. Para isso, uma nova ação específica para esse programa deve ser criada no orçamento, permitindo que recursos sejam alocados para sua execução.

- Desdobramento de uma ação existente em um novo subtítulo ou plano orçamentário: isso ocorre quando uma ação já existente no orçamento é detalhada ou dividida em partes menores, permitindo uma gestão mais precisa dos recursos. Por exemplo, se há uma ação no orçamento para a construção de escolas, essa ação pode ser desdobrada em subtítulos que especificam a construção em diferentes regiões ou para diferentes tipos de escolas.

Classificação por Esfera

Continuemos no resumo sobre a Classificação Qualitativa da Despesa para SEFAZ-SP com a Classificação por Esfera.

A Classificação por Esfera tem por objetivo responder “Qual o orçamento da despesa?”, ou seja, identificar se o orçamento é fiscal, da Seguridade Social ou de investimento das empresas estatais

- Código 10 – Orçamento Fiscal

Refere-se às despesas relacionadas ao orçamento fiscal do Ente. Engloba a maior parte das atividades governamentais, exceto aquelas que são exclusivas das esferas da seguridade social e das empresas estatais.

Exemplo: Despesas com educação, saúde (fora da seguridade social), segurança pública, e administração pública.

- Código 20 – Orçamento da Seguridade Social

Destinada às despesas que financiam a seguridade social, que abrange a previdência social, a saúde e a assistência social.

Exemplo: Pagamento de aposentadorias e pensões pelo INSS, despesas com o Sistema Único de Saúde (SUS), e programas de assistência social.

- Código 30 – Orçamento de Investimento das Estatais

Inclui as despesas realizadas por empresas estatais que fazem parte do orçamento público, mas que possuem autonomia financeira.

Exemplo: Investimentos feitos por empresas estatais como a Petrobras e Eletrobras, que estão relacionados à manutenção e expansão de suas atividades.

Classificação Institucional e Funcional

Prosseguindo no resumo sobre a Classificação Qualitativa da Despesa para SEFAZ-SP, agora veremos a Classificação Institucional.

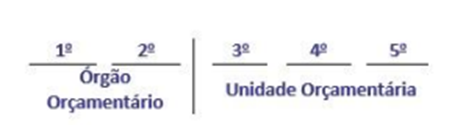

A Classificação Institucional busca responder “Quem é o responsável pela despesa?”, ou seja, reflete a estrutura organizacional de alocação dos créditos orçamentários e está estruturada em dois níveis hierárquicos: órgão orçamentário e unidade orçamentária

- Órgão orçamentário: é a instância mais elevada dentro da classificação institucional do orçamento. Ele corresponde a um conjunto de unidades orçamentárias e é geralmente vinculado a um ministério, secretaria ou outra entidade de administração direta ou indireta do governo.

- Unidade orçamentária: é uma subdivisão dentro da classificação institucional. Ela é responsável pela execução das ações orçamentárias, ou seja, pela aplicação efetiva dos recursos públicos dentro das diretrizes estabelecidas pelo órgão orçamentário.

Já a Classificação Funcional tem por objetivo responder “Em que áreas de despesa a ação governamental será realizada?”. Tem aplicação comum e obrigatória, no âmbito da União, dos Estados, do Distrito Federal e dos Municípios e por ser de aplicação comum, possibilita a consolidação nacional dos gastos do setor público;

A classificação funcional é representada por cinco dígitos, sendo os dois primeiros relativos às funções e os três últimos às subfunções. E o que são funções e subfunções? Vejamos,

- Função: maior nível de agregação das diversas áreas de atuação do setor público

- Subfunção: ela especifica de maneira mais detalhada os objetivos das despesas, permitindo uma análise mais precisa do destino dos recursos.

Exemplo: Dentro da função “Educação” (12), uma subfunção pode ser “Ensino Fundamental” (código 361)

Atente-se que as funções e subfunções podem ser combinadas matricialmente de qualquer forma, exceto as funções de encargos especiais e suas subfunções típicas.

Por fim, cuidado para não confundir as classificações.

- Institucional: Quem gasta/quem é o responsável (Início)

- Função: Onde será gasto (Finalidade)

Classificação por Estrutura Programática

Para finalizar o resumo sobre a Classificação Qualitativa da Despesa para SEFAZ-SP, adentremos na Classificação por Estrutura Programática.

A Classificação por Estrutura Programática demonstra as realizações do ente público e a sua efetividade; ou seja, “O que se pretende alcançar com a implementação?”

Lembre-se o seguinte, o orçamento está organizado em programas, a partir dos quais são relacionadas às ações sob a forma de atividades, projetos ou operações especiais, especificando as respectivas metas.

E a cada projeto ou atividade só poderá estar associado um produto, que, quantificado por sua unidade de medida, dará origem à meta.

Vamos definir atividades, projetos ou operações especiais

- Atividades: modo contínuo e permanente, mantém nível de produção;

- Projetos: limitado no tempo, expansão do nível de produção;

Ressalta-se que não é permitida a existência de um mesmo projeto em mais de uma esfera orçamentária ou em programas diferentes, ou seja, o projeto deve constar de uma única esfera orçamentária, sob um único programa.

- Operações Especiais: não resulta um produto e não gera contraprestação direta.

Outras duas informações são importantes saber

- Subtítulo: É a localização física da ação e representa o menor nível de categoria de programação.

- Plano orçamentário: nível mais detalhado que o subtítulo/localizador de gasto, trata-se de uma identificação gerencial.

Agora, vejamos um exemplo completo de uma programação qualitativa do orçamento.

Considerações Finais

Pessoal, chegamos ao final do resumo sobre a Classificação Qualitativa da Despesa para SEFAZ-SP, espero que o artigo tenha colaborado com seus estudos.

Trata-se de um tema que exige aprofundamento necessário e realização de questões, assim não deixe de estudar o assunto na íntegra por nossas aulas, além de treinar por meio de questões de concurso em nosso sistema de questões.

Gostou do artigo? Siga-nos

https://www.instagram.com/resumospassarin

Cursos e Assinaturas

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!

Concursos Abertos

Concursos 2024

Fonte: Estratégia Concursos

Download disponível – Classificação Qualitativa da Despesa para SEFAZ-SP: AFO