Acesse o conteúdo completo – Contabilidade de Custos para o TCE-PA

Olá, pessoal. Tudo certo? No artigo de hoje veremos a introdução à Contabilidade de Custos para o TCE-PA.

O artigo será divido da seguinte forma:

- Contexto Geral

- Definições Fundamentais

- Classificação de Custos

- Custo de produção do período (CPP)

Preparado (a)? Vamos lá!

Contexto Geral

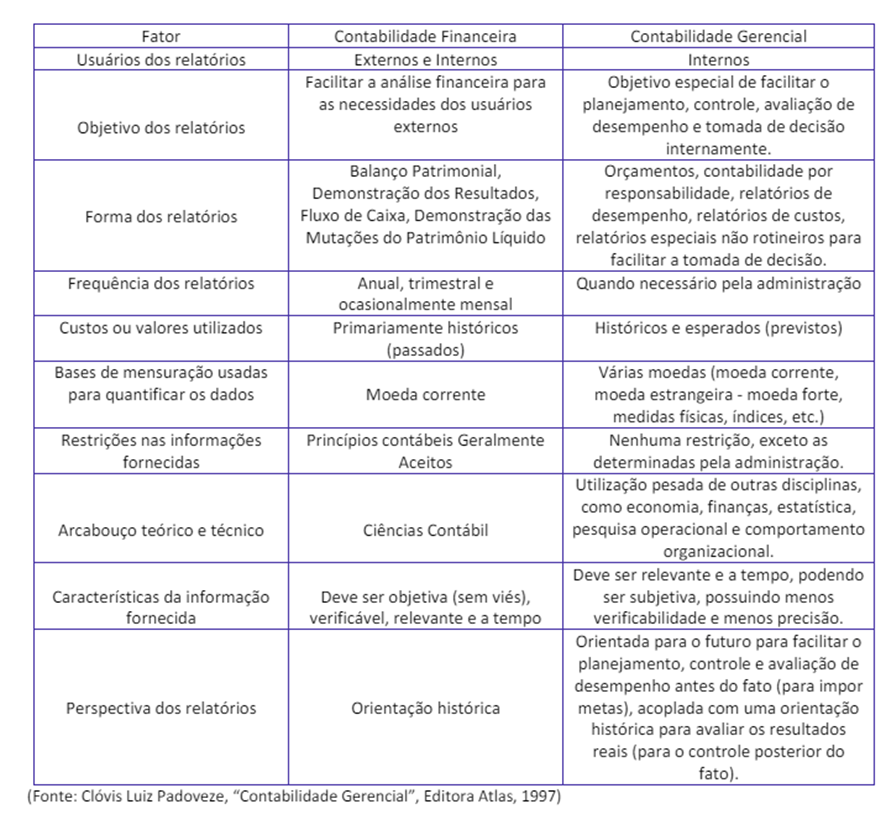

Dando início ao resumo de introdução à Contabilidade de Custos para o TCE-PA, vejamos o contexto geral da contabilidade de custos e as diferenças com a contabilidade geral.

A contabilidade de custos envolve o registro, a análise e o controle dos custos de produção, assim tem por finalidade fornecer informações detalhadas sobre os custos para ajudar na tomada de decisões gerenciais.

Objetivo:

- Determinar o custo de produção de bens e serviços.

- Controlar e reduzir os custos.

- Fornecer dados para planejamento e controle.

- Auxiliar na formulação de políticas de preços.

Nesse sentido, podemos dividir a Contabilidade em: Contabilidade Financeira (Geral) e Contabilidade Gerencial (Custo + Análise econômica e financeira)

Definições Fundamentais

Prosseguindo o resumo de introdução à Contabilidade de Custos para o TCE-PA, vamos tratar sobre definições fundamentais sobre a contabilidade de custos.

Iniciando pelo Desembolso, que é o ato de efetuar o pagamento em dinheiro ou equivalentes para adquirir um bem ou serviço, ou seja, o pagamento em si.

Já Gasto o é o sacrifício financeiro que a entidade faz para adquirir um bem ou serviço, trata-se de um termo amplo.

Assim, vamos elencar algumas subclassificações de gastos.

- Investimento: gastos que possuem como contrapartida um ativo (“gasto ativado”).

- Custos: gastos incorridos na produção de bens ou serviços (e incorporados aos produtos). Perceba que há intrínseca relação com o processo produto.

- Despesas: bem ou serviço consumido, direta ou indiretamente, para obtenção de receitas (e vão direto para o resultado do exercício).

- Perda: consumo anormal e involuntário de um bem/serviço. Assim, se a perda é normal, trata-se de um custo.

Em síntese, podemos concluir que o fluxo da produção inicia com a compra de matéria-prima, onde a empresa incorre em um gasto ao adquirir os insumos necessários para a produção. Posteriormente, ocorre o desembolso, que é o pagamento efetivo pela matéria-prima adquirida. Essa matéria-prima é então requisitada pela produção, tornando-se um custo ao ser utilizada no processo produtivo (“gasto ativo”). Os produtos resultantes são armazenados no estoque, representando um investimento. Finalmente, quando os produtos são vendidos, os custos associados à produção são reconhecidos como despesa (CMV – Custo de Mercadoria Venda).

Classificação de Custos

Continuando o resumo de introdução à Contabilidade de Custos para o TCE-PA, vamos tratar as classificações de custo que mais caem em prova.

- Relação entre os custos e os Produtos Fabricados (à apropriação ao produto):

Custo Direto: possível calcular os custos direitos, sem rateio – ex. embalagens e mão de obra direta

Custo Indireto: não se aloca diretamente no produto, necessário rateio – ex. Aluguel e manutenção, mão de obra indireta

- Relação ao volume de Produção

Custo Fixo: independe da quantidade da produção – ex. aluguel e manutenção.

Custo Variável: aumenta com a quantidade produzida – ex. matéria prima

Além disso, o custo também pode ser classificado como:

Semifixo (escalonado): são custos que são fixos numa determinada faixa, mas que variam se há uma mudança desta faixa. Seu gráfico será parecido com uma escada (por isso escolado) – ex. salário dos supervisores de produção em uma fábrica. Vamos detalhar esse exemplo:

Semivariável (misto composto): variam com o nível de produção, mas possuem uma parcela fixa -ex. Energia de fábrica (mínimo).

Custo de produção do período (CPP)

Para finalizar o resumo de introdução à Contabilidade de Custos para o TCE-PA, abordemos o Custo de produção do período (CPP).

CPP = MD + MOD + CIF

Sendo,

- Material Direto (MD): refere-se aos materiais que podem ser diretamente atribuídos à produção de bens específicos.

- Mão-de-Obra Direta (MOD) refere-se ao trabalho diretamente envolvido na produção de bens. Os custos de mão-de-obra direta são os salários e benefícios pagos aos trabalhadores que estão diretamente envolvidos na fabricação dos produtos.

- Custos Indiretos de Fabricação (CIF): incluem todos os custos de produção que não podem ser diretamente atribuídos a produtos específicos. Esses custos são necessários para a operação da fábrica, mas não estão diretamente relacionados com a produção de um item específico. Exemplo, aluguel.

Aproveitemos para revisar o conceito de Custo Primário (CP) e Custo de Transformação (CT).

CP = Matéria-prima (MP) + Mão-de-obra-direta (MOD).

Atente-se que “embalagem” não está incluída!

CT = Mão-de-obra direta (MOD) + Custos Indiretos de Fabricação (CIF)

Ou seja, aos custos associados ao processo de transformação das matérias-primas em produtos acabados

E para finalizar, Custos Controláveis e Não Controláveis.

- Custos Controláveis: são aqueles que podem ser influenciados, regulados ou alterados pela gestão em um determinado período de tempo. Os gerentes ou responsáveis por determinadas áreas ou departamentos têm o poder de controlar esses custos através de suas decisões e ações.

- Custos Não Controláveis: são aqueles que não podem ser alterados pela gestão no curto prazo. Estes custos são geralmente impostos por decisões de nível superior ou por fatores externos à empresa.

Considerações Finais

Pessoal, chegamos ao final do resumo da Contabilidade de Custos para o TCE-PA, espero que o artigo tenha sido útil.

Nesse sentido, não deixe de estudar o assunto na íntegra por nossas aulas, além de treinar por meio de questões de concurso em nosso sistema de questões.

Gostou do artigo? Siga-nos

https://www.instagram.com/resumospassarin

Cursos e Assinaturas

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!

Concursos Abertos

Concursos 2024

Fonte: Estratégia Concursos

Download disponível – Contabilidade de Custos para o TCE-PA