Acesse o conteúdo completo – Matriz de Risco em Auditoria: Conceitos Fundamentais

A matriz de risco representa uma das ferramentas mais estratégicas no planejamento de trabalhos fiscalizatórios modernos. Nesse sentido, compreender sua função torna-se fundamental para concurseiros que almejam aprovação em concursos das áreas fiscal e de controle.

Assim sendo, abordaremos neste artigo aspectos essenciais dessa ferramenta. Contudo, vale ressaltar que seu domínio vai além da aprovação em concursos, constituindo competência indispensável para o exercício profissional.

Neste artigo, você encontrará:

- Conceito e definição da matriz de risco em auditoria

- Componentes estruturais e metodologia de elaboração

- Aplicação prática na auditoria

- Vantagens e limitações da ferramenta

- Aspectos normativos e regulamentares

- Exemplos para concursos

Conceito e Definição da Matriz de Risco

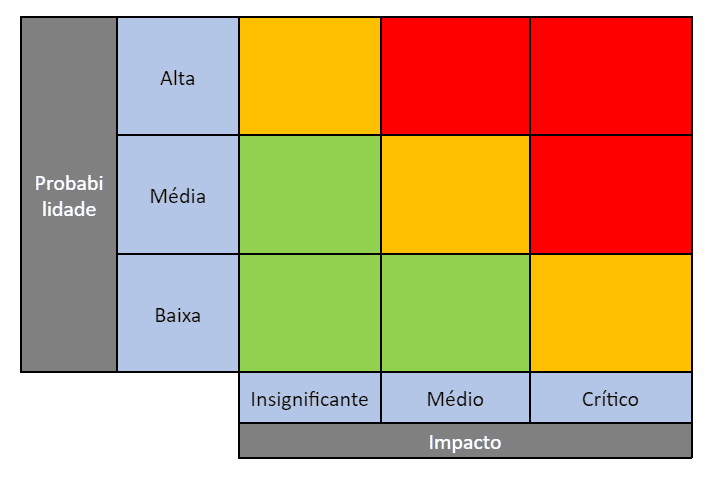

A matriz de risco constitui uma ferramenta gráfica de gerenciamento que combina duas dimensões fundamentais: probabilidade e impacto. A sua aplicação na auditoria permite identificar, avaliar e priorizar riscos de forma estruturada e objetiva.

Nesse contexto, cabe destacar que essa metodologia representa uma evolução significativa em relação às abordagens tradicionais de auditoria. Assim sendo, ela possibilita que os esforços fiscalizatórios sejam direcionados para as áreas de maior criticidade e relevância.

Ademais, a matriz de risco auditoria funciona como um mapa visual que orienta a tomada de decisões estratégicas, permitindo que os auditores aloquem recursos de maneira mais eficiente e eficaz.

Componentes Estruturais da Matriz de Risco

Os elementos que compõem a matriz de risco auditoria seguem uma estrutura padronizada internacionalmente.

Dimensão Probabilidade

A probabilidade representa a chance de um evento de risco se materializar durante o período analisado. Assim, ela pode ser expressa de forma qualitativa (baixa, média, alta) ou quantitativa (percentuais específicos). A sua avaliação se baseia em dados históricos, análise de tendências e julgamento profissional.

A definição dos níveis de probabilidade deve considerar o contexto específico da organização auditada. Dessa forma, fatores como controles internos existentes, ambiente regulatório e características setoriais influenciam diretamente essa avaliação.

Dimensão Impacto

O impacto se refere às consequências que a materialização do risco pode gerar nos objetivos organizacionais. Contudo, essas consequências podem se manifestar em diferentes aspectos: financeiro, operacional, reputacional e regulatório.

Nesse contexto, a mensuração do impacto requer análise criteriosa dos efeitos potenciais. Portanto, o auditor deve considerar tanto os impactos diretos quanto os indiretos, incluindo efeitos de longo prazo.

Classificação dos Riscos

A combinação entre probabilidade e impacto resulta na classificação dos riscos em diferentes categorias. Assim sendo, essa classificação orienta a priorização das ações de auditoria e a alocação de recursos disponíveis.

Metodologia de Elaboração da Matriz de Risco

A construção de uma matriz de risco auditoria eficaz segue uma metodologia estruturada em etapas sequenciais. Nesse sentido, cada fase possui objetivos específicos e contribui para a qualidade final da ferramenta.

Primeira Etapa: Identificação dos Riscos

O processo se inicia com o mapeamento abrangente dos riscos potenciais. Dessa forma, são utilizadas técnicas como brainstorming, análise documental, entrevistas e benchmarking setorial. Essa etapa requer conhecimento profundo dos processos organizacionais e do ambiente regulatório.

A identificação deve abranger riscos de diferentes naturezas: estratégicos, operacionais, financeiros e de conformidade. Contudo, é fundamental manter foco nos riscos mais relevantes para evitar dispersão de esforços.

Segunda Etapa: Avaliação da Probabilidade

A avaliação da probabilidade se baseia em critérios objetivos e subjetivos. Assim sendo, são considerados dados históricos, tendências setoriais, qualidade dos controles internos e fatores ambientais. Essa análise requer julgamento profissional experiente e conhecimento técnico especializado.

Vale destacar que a probabilidade pode variar conforme o horizonte temporal considerado. Portanto, é essencial definir claramente o período de referência para a avaliação.

Terceira Etapa: Mensuração do Impacto

A mensuração do impacto envolve análise multidimensional das consequências potenciais. Dessa forma, são avaliados efeitos financeiros, operacionais, reputacionais e regulatórios. Essa avaliação deve considerar tanto impactos diretos quanto indiretos.

A quantificação do impacto pode utilizar métricas monetárias, percentuais ou escalas qualitativas. Ademais, é importante considerar cenários pessimistas, realistas e otimistas para cada risco identificado.

Quarta Etapa: Classificação e Priorização

A combinação entre probabilidade e impacto resulta na classificação final dos riscos. Nesse sentido, são utilizadas escalas padronizadas que facilitam a comparação e priorização. Assim sendo, riscos com alta probabilidade e alto impacto recebem prioridade máxima.

Dessa forma, a matriz resultante se apresenta como um mapa visual que orienta as decisões de auditoria. Contudo, essa classificação deve ser periodicamente revisada para manter sua relevância e precisão.

Aplicação Prática na Auditoria

A implementação da matriz de risco na auditoria revolucionou a eficiência e eficácia dos trabalhos. Nesse sentido, sua aplicação abrange desde o planejamento estratégico até a execução dos procedimentos específicos.

Planejamento Estratégico de Auditoria

No planejamento, a matriz de risco orienta a seleção das áreas e processos a serem auditados. Dessa forma, são priorizados aqueles com maior potencial de impacto nos objetivos organizacionais. Ademais, essa abordagem permite otimizar o uso dos recursos humanos e materiais disponíveis.

A matriz facilita a definição do escopo de auditoria de forma objetiva e fundamentada. Contudo, é essencial considerar também fatores como materialidade, complexidade e disponibilidade de evidências.

Alocação de Recursos e Cronograma

A classificação dos riscos orienta diretamente a alocação de recursos para cada área auditada. Assim sendo, processos de alto risco recebem maior atenção, tempo e profissionais mais experientes.

Nesse contexto, vale ressaltar que a matriz também influencia o cronograma de execução. Portanto, áreas críticas são priorizadas no início dos trabalhos, permitindo maior tempo para investigações aprofundadas.

Definição de Procedimentos de Auditoria

A natureza e extensão dos procedimentos de auditoria variam conforme o nível de risco identificado. Dessa forma, riscos elevados demandam procedimentos mais abrangentes e detalhados e áreas de baixo risco podem ser testadas com procedimentos analíticos ou amostragens reduzidas.

A matriz de risco auditoria orienta também a seleção das técnicas mais adequadas para cada situação, facilitando a documentação das razões que fundamentaram as escolhas metodológicas.

Exemplo Prático: Auditoria Tributária

Consideremos uma auditoria fiscal em empresa do setor industrial. Nesse caso, a matriz poderia identificar como alto risco a apuração do ICMS sobre operações interestaduais, devido à complexidade normativa e alto impacto financeiro. Assim sendo, essa área receberia procedimentos extensivos, incluindo análise detalhada de todas as operações relevantes.

O controle de estoque de matérias-primas, por exemplo, poderia ser classificado como médio risco, recebendo procedimentos analíticos e testes por amostragem. Otimizando, dessa forma, o tempo disponível sem comprometer a qualidade da auditoria.

Vantagens da Matriz de Risco

A adoção da matriz de risco auditoria proporciona benefícios significativos para a qualidade e eficiência dos trabalhos fiscalizatórios. Nesse sentido, suas vantagens se manifestam em diferentes aspectos do processo de auditoria.

Otimização de Recursos

A principal vantagem reside na otimização do uso de recursos disponíveis. Dessa forma, os esforços são concentrados nas áreas de maior criticidade, maximizando o retorno do investimento em auditoria. Ademais, essa abordagem permite cobrir mais áreas com a mesma quantidade de recursos.

A matriz facilita a justificativa das decisões tomadas perante gestores e stakeholders. Contudo, é fundamental manter documentação adequada do processo de avaliação de riscos.

Melhoria da Qualidade

A estruturação proporcionada pela matriz resulta em auditorias mais consistentes e objetivas. Assim sendo, reduz-se a subjetividade excessiva e aumenta-se a confiabilidade dos resultados. Ademais, a metodologia facilita a padronização de procedimentos entre diferentes auditores.

Nesse contexto, vale destacar que a matriz também contribui para a identificação de riscos emergentes. Portanto, ela funciona como ferramenta de monitoramento contínuo do ambiente de controle.

Limitações e Desafios

Apesar das vantagens evidentes, a matriz de risco auditoria apresenta limitações que devem ser consideradas. Nesse sentido, seu uso inadequado pode comprometer a eficácia dos trabalhos de auditoria.

Subjetividade na Avaliação

A principal limitação se refere à subjetividade inerente ao processo de avaliação. Dessa forma, diferentes auditores podem chegar a conclusões distintas sobre o mesmo risco. Contudo, essa limitação pode ser mitigada através de critérios padronizados e revisões independentes.

A experiência e conhecimento técnico dos avaliadores influenciam diretamente a qualidade da matriz, pois vieses cognitivos podem afetar a objetividade das avaliações.

Necessidade de Atualização Constante

O ambiente de riscos evolui continuamente, exigindo atualizações periódicas da matriz. Assim sendo, mudanças regulamentares, tecnológicas ou organizacionais podem alterar significativamente o perfil de riscos. Portanto, é essencial estabelecer processos de revisão e atualização sistemáticos.

Aspectos Normativos e Regulamentares

A utilização da matriz de risco auditoria encontra respaldo em diversas normas nacionais e internacionais. Nesse sentido, órgãos como TCU, CGU e CFC têm promovido sua adoção nas auditorias governamentais.

Normas do TCU

O Tribunal de Contas da União incorporou a avaliação de riscos como elemento central de sua metodologia de auditoria. Dessa forma, as normas de auditoria governamental estabelecem diretrizes específicas para uso da matriz de risco. Ademais, o TCU desenvolveu modelos e ferramentas para facilitar sua implementação.

Diretrizes da CGU

A Controladoria-Geral da União também adotou a auditoria baseada em riscos como padrão metodológico, onde suas diretrizes enfatizam a necessidade de adaptação às especificidades de cada órgão auditado.

Normas Internacionais

As normas internacionais de auditoria, especialmente as ISAs (International Standards on Auditing), estabelecem a avaliação de riscos como requisito fundamental. Assim sendo, a utilização da matriz de risco se alinha às melhores práticas internacionais. Ademais, essa convergência facilita o reconhecimento e aceitação dos trabalhos realizados.

Conclusão

A matriz de risco representa uma evolução fundamental na metodologia de fiscalização moderna. Sua aplicação adequada proporciona auditorias mais eficientes, eficazes e alinhadas às melhores práticas internacionais.

Essa ferramenta transcende o aspecto meramente técnico, constituindo verdadeira mudança de paradigma na abordagem de auditoria. Contudo, seu sucesso depende da capacitação adequada dos profissionais e da implementação criteriosa de seus princípios.

Por fim, vale ressaltar que o conhecimento adequado da matriz de risco diferencia candidatos em concursos públicos das áreas fiscal e de controle. Além do mais, a aplicação prática desses conhecimentos contribuirá significativamente para sua futura atuação profissional após a aprovação.

Quer saber quais serão os próximos concursos?

Quer saber mais sobre outros temas?

Não deixe de conferir nossos artigos!

Concursos Abertos

Concursos 2025

Fonte: Estratégia Concursos

Download disponível – Matriz de Risco em Auditoria: Conceitos Fundamentais