Acesse o conteúdo completo – Margem de Contribuição e Ponto de Equilíbrio

Aprenda os conceitos essenciais sobre margem de contribuição e ponto de equilíbrio com um resumo para as principais provas de concursos.

Olá, pessoal! Tudo bem com vocês?

No estudo da contabilidade de custos, a análise de margem de contribuição e ponto de equilíbrio é fundamental para a gestão financeira e para a tomada de decisões nas organizações. Isso porque esses conceitos permitem avaliar a viabilidade de produtos, serviços ou do próprio negócio, indicando quanto é necessário vender para cobrir custos e a partir de que momento há lucro.

Além de muito utilizados na prática empresarial, esses temas aparecem com frequência em provas de concursos fiscais e financeiros de bancas como FGV, CEBRASPE e FCC, exigindo domínio conceitual e habilidade de cálculo.

Neste artigo, vamos entender como funcionam a margem de contribuição e o ponto de equilíbrio, com explicações e exemplos que facilitam a compreensão, para que você possa revisar a matéria de forma rápida e estratégica.

Confira os tópicos que serão abordados:

- Custos fixos e variáveis;

- Margem de contribuição;

- Ponto de equilíbrio;

- Exemplo prático;

- Resumo.

Custos fixos e variáveis

Antes de compreender a margem de contribuição e o ponto de equilíbrio, é essencial diferenciar custos fixos e custos variáveis. Essa classificação é a base para todos os cálculos que serão realizados.

- Custos fixos são aqueles que não variam com o volume de produção ou vendas em determinado período.

Exemplos: aluguel, seguros, salários fixos. - Custos variáveis são aqueles que variam diretamente conforme a quantidade produzida ou vendida. Portanto, podem ser alocados diretamente ao produto relacionado.

Exemplos: matéria-prima, embalagens.

Margem de Contribuição

A margem de contribuição (MC) representa o valor que sobra da receita de vendas após a dedução dos custos e despesas variáveis. Esse valor é o que contribui para a cobertura dos custos fixos e, posteriormente, para a geração de lucro.

Dessa forma, caso a margem de contribuição supere os custos fixos, a empresa irá gerar lucro. Portanto, quanto maior a margem de contribuição, mais rápido a empresa cobre seus custos fixos e atinge o lucro.

Margem de contribuição unitária

A margem de contribuição unitária (MCU) é calculada aplicando-se o conceito de margem de contribuição a apenas uma unidade de produção. Ou seja:

MCU = PV – CDVU

Onde:

MCU: margem de contribuição unitária

PV: preço de venda

CDVU: custos e despesas variáveis unitários

Margem de contribuição total

A margem de contribuição total (MCT) é calculada aplicando-se o conceito de margem de contribuição ou multiplicando-se a margem de contribuição unitária pela quantidade vendida. Ou seja:

MCT = RT – CDVT

MCT = MCU x qv

Onde:

MCT: margem de contribuição total

RT: receita total de vendas

CDVT: custos e despesas variáveis totais

qv: quantidade de itens vendidos

Ponto de Equilíbrio – Utilizando a Margem de Contribuição

O ponto de equilíbrio indica o nível de vendas em que a empresa não tem lucro nem prejuízo, ou seja, o resultado é igual a zero.

Existem diferentes formas de analisá-lo, dependendo do objetivo da avaliação.

Ponto de equilíbrio contábil (PEC)

O ponto de equilíbrio contábil é o ponto em que a receita total é exatamente igual à soma dos custos e despesas, considerando apenas valores contábeis.

Onde CDF represente os custos e as despesas fixos.

Nesse ponto, o lucro contábil é igual a zero.

Ponto de equilíbrio financeiro (PEF)

O ponto de equilíbrio financeiro considera apenas os custos financeiros, que representam desembolso de caixa, desconsiderando itens como depreciação.

Esse ponto indica o volume mínimo de vendas necessário para não faltar caixa.

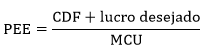

Ponto de equilíbrio econômico (PEE)

O ponto de equilíbrio econômico inclui, além dos custos fixos, um lucro desejado ou custo de oportunidade do capital investido.

É o ponto que garante não apenas equilíbrio, mas também uma remuneração adequada ao negócio.

Exemplo Prático Sobre Margem de Contribuição e Ponto de Equilíbrio

Suponha que uma empresa venda um produto com as seguintes características:

- Preço de venda unitário: R$ 50

- Custo variável unitário: R$ 20

- Despesas variáveis unitárias: R$10

- Custos fixos mensais: R$ 3.000

- Despesas fixas mensais: R$ 1.000

- Despesas não financeiras mensais: R$ 200

- Lucro desejado: R$ 2.000

1) Margem de contribuição unitária:

MCU = PV – CDVU

MCU = 50 – (20 + 10)

Portanto, MCU = R$ 20

2) Ponto de equilíbrio contábil:

PEC = 200 unidades

3) Ponto de equilíbrio Financeiro:

PEF = 190 unidades

4) Ponto de equilíbrio Econômico:

PEE = 300 unidades

Logo, a empresa precisa vender 200 unidades para não ter prejuízo, 190 unidades para não ter prejuízo de caixa e 300 unidades para alcançar o lucro desejado.

Resumo – Margem de Contribuição e Ponto de Equilíbrio

Para te ajudar a revisar tudo o que vimos até aqui de forma rápida e estratégica, preparamos um resumo:

| Conceito | Definição | Fórmula |

| Margem de contribuição | Valor que cobre custos e despesas fixos e gera lucro | PV – CDV |

| Ponto de equilíbrio contábil (PEC) | Resultado igual a zero | CDF/MCU |

| Ponto de equilíbrio financeiro (PEF) | Equilíbrio de caixa | CDF financeiros/MCU |

| Ponto de equilíbrio econômico (PEE) | Equilíbrio + lucro desejado | (CDF + lucro)/MCU |

Finalizando – Margem de Contribuição e Ponto de Equilíbrio

Dentro da contabilidade de custos, a compreensão da margem de contribuição e do ponto de equilíbrio é indispensável para avaliar a sustentabilidade financeira de um negócio. Esses conceitos permitem analisar preços, volumes de vendas, custos e metas de lucro de forma objetiva e estratégica.

Além de sua ampla aplicação prática, o tema é recorrente em provas de concursos e exige atenção às fórmulas, à interpretação do enunciado e à correta classificação dos custos. Assim, dominar esses fundamentos proporciona maior segurança tanto na gestão quanto na resolução de questões. A chave para o domínio está na prática.

É importante reforçar que este conteúdo deve ser utilizado como complemento ao material em PDF, onde a abordagem é aprofundada e completa. Além disso, é fundamental praticar com muitas questões, preferencialmente separadas por banca, para entender as diferentes formas de cobrança.

Quer se aprofundar no tema? O Estratégia Concursos disponibiliza materiais em PDF completos e atualizados, com teoria detalhada, questões comentadas e videoaulas direcionadas para cada concurso. Com prática e um bom material, você estará preparado para resolver qualquer questão de margem de contribuição e ponto de equilíbrio que aparecer na sua prova.

Acesse os cursos do Estratégia Concursos e fortaleça sua preparação com um conteúdo de alto nível.

Bons estudos e até a próxima!

Cursos e Assinaturas

Prepare-se com o melhor material e com quem mais aprova em Concursos Públicos em todo o país!

Concursos Abertos

Concursos 2026

Fonte: Estratégia Concursos

Download disponível – Margem de Contribuição e Ponto de Equilíbrio