Acesse o conteúdo completo – Concurso TCE PE: veja os recursos de Auditor

No último domingo, 07 de setembro, foram aplicadas as provas do concurso TCE PE para o cargo de Auditor de Controle Externo – Contas Públicas.

Os gabaritos preliminares já foram divulgados e, com isso, o prazo para interposição de recursos ficará aberto até o dia 11 de setembro, no site da banca organizadora, a FGV.

E para te ajudar, assim como na correção extraoficial, nossos professores identificaram algumas possibilidades de recursos para a avaliação. Veja abaixo:

Concurso TCE PE: recursos para Auditor – Contas Públicas

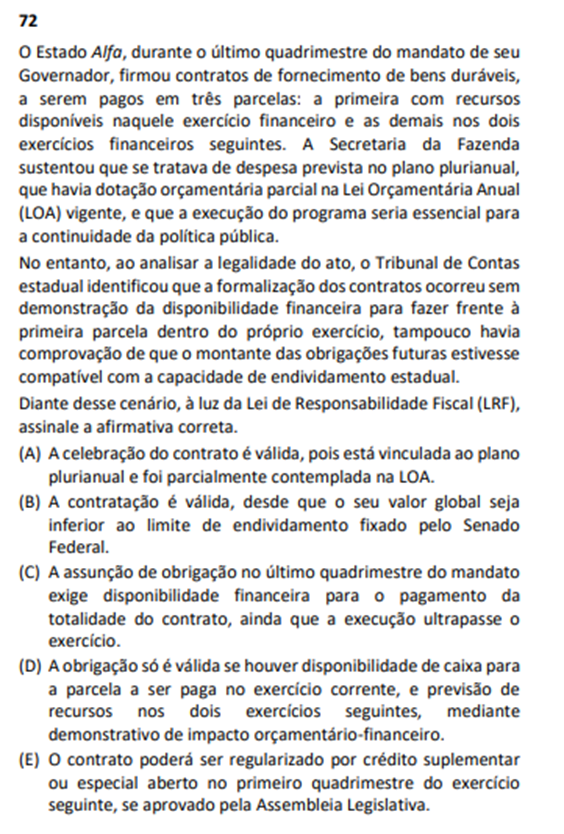

QUESTÃO 72

Gabarito preliminar: D

Gabarito sugerido: C

A questão aborda realização de contrato de fornecimento de bens duráveis, com o pagamento em três parcelas: a primeira com recursos disponíveis naquele exercício financeiro e as demais nos dois exercícios financeiros seguintes.

De acordo com o art. 42 da LRF, “Art. 42. É vedado ao titular de Poder ou órgão referido no art. 20, nos últimos dois quadrimestres do seu mandato, contrair obrigação de despesa que não possa ser cumprida integralmente dentro dele, ou que tenha parcelas a serem pagas no exercício seguinte sem que haja suficiente disponibilidade de caixa para este efeito”.

A letra da lei é clara: é obrigatória a existência de disponibilidade de caixa suficiente para cobrir a obrigação contraída nos últimos dois quadrimestres do mandato quando houver parcelas a serem pagas em exercícios seguintes.

A letra D está incorreta, pois diz que “A obrigação só é válida se houver disponibilidade de caixa para a parcela a ser paga no exercício corrente, e previsão de recursos nos dois exercícios seguintes, mediante demonstrativo de impacto orçamentário-financeiro”. Não basta haver “previsão de recursos nos dois exercícios seguintes”, é necessária a comprovação de que a disponibilidade de caixa do último ano de mandato é suficiente para cobrir a totalidade da despesa.

Ademais, do cenário delineado no comando da questão, não há que se falar em estimativa do impacto orçamentário-financeiro (requisito necessário para geração de despesas e renúncia de receita, conforme arts. 14, 16 e 17 da LRF), pois deve ser aplicado o art. 42 da LRF, o qual não traz a exigência desse documento.

Por sua vez, a alternativa C (“A assunção de obrigação no último quadrimestre do mandato exige disponibilidade financeira para o pagamento da totalidade do contrato, ainda que a execução ultrapasse o exercício”) corresponde exatamente à previsão do art. 42 da LRF, no sentido de que deve haver disponibilidade de caixa para o pagamento da totalidade do contrato, ainda que a execução tenha parcelas a serem pagas em exercícios seguintes.

Tanto é assim que, na prova para o cargo Analista de Gestão – Julgamento (TCE-PE), a estimada Banca, ao delinear cenário semelhante na questão nº 73 da prova tipo 1 (contratos para a construção de centros comunitários e praças em bairros carentes com parcelas a serem pagas no último ano de mandato e no ano seguinte) apontou como gabarito a seguinte alternativa: “D) A assunção de obrigações financeiras nos dois últimos quadrimestres do mandato é vedada, salvo se houver disponibilidade de caixa suficiente para o pagamento integral no exercício”.

Tal raciocínio se aplica igualmente à questão que ora se impugna, razão por que deve haver a alteração de gabarito para a letra C, nos estritos termos da norma de regência.

Nesse contexto, pugna-se pela alteração de gabarito para a letra C, nos moldes do art. 42 da LRF.

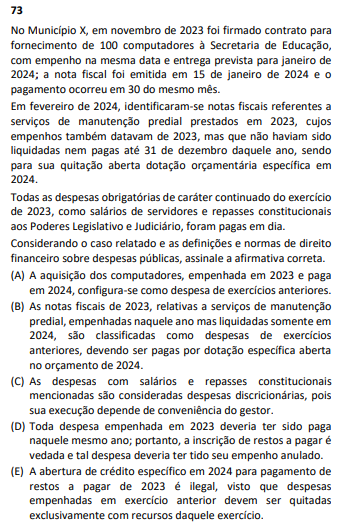

QUESTÃO 73

Gabarito preliminar: B.

Gabarito sugerido: anulação.

A questão merece ser anulada, tendo em vista a inexistência de alternativa correta.

- A letra A está errada, pois se houve aquisição de computadores cujo empenho ocorreu em 2023 e pagamento em 2024, tal pagamento será realizado por meio de “restos a pagar” e não de “despesas de exercícios anteriores”, conforme art. 36 da Lei nº 4.320/64 (“Consideram-se Restos a Pagar as despesas empenhadas mas não pagas até o dia 31 de dezembro distinguindo-se as processadas das não processadas”).

- Com base no mesmo fundamento da letra A, a letra B também está plenamente errada. Isso porque a alternativa afirma que o empenho dos serviços de manutenção predial ocorreu em 2023 e a liquidação ocorreu em 2024. Nesse cenário, aplica-se, novamente, o art. 36 da Lei nº 4.320/64, pois tal despesa foi empenhada em 2023 e não foi paga até 31/12/23, razão por que em 2024 deverá ser paga como “restos a pagar” e não como “despesas de exercícios anteriores”. Destaca-se que, em nenhum momento, a questão menciona que tal empenho teria sido considerado insubsistente ou anulado, o que possibilitaria o pagamento como “despesas de exercícios anteriores”, nos moldes do art. 37 da Lei 4.320/64 e do conceito trazido pelo MCASP 11ª ed.- pág. 136. Portanto, uma vez que a alternativa afirma expressamente que o empenho ocorreu em 2023, a liquidação ocorreu em 2024 e a despesa ainda está pendente de pagamento, o único mecanismo a ser utilizado para efetuar o pagamento será os “restos a pagar”.

- A letra C está errada porque as despesas com salários e repasses constitucionais não são discricionárias, mas obrigatórias.

- A letra D está errada porque não é vedada a inscrição de despesas em “restos a pagar”, mas permitida pelo ordenamento jurídico brasileiro, notadamente pelo art. 36 da Lei nº 4.320/64.

- A letra E está errada porque, a despeito de haver regra no sentido de haver suficiente disponibilidade de caixa para cobrir as despesas com restos a pagar, nos termos do art. 42 da LRF, não há norma específica que determine que os restos a pagar devam ser quitados exclusivamente com recursos de exercícios anteriores.

Saiba mais: concurso TCE PE

Quer saber tudo sobre concursos previstos?

Confira nossos artigos!

Assinatura Concursos

Assinatura de 1 ano ou 2 anos

Fonte: Estratégia Concursos

Download disponível – Concurso TCE PE: veja os recursos de Auditor