Acesse o conteúdo completo – Sujeição Passiva do ITCMD para a SEFAZ/SE

O Imposto sobre Transmissão Causa Mortis e Doação (ITCMD) é um tributo de competência estadual que incide sobre a transferência de bens e direitos em decorrência do falecimento de uma pessoa (causa mortis) ou por ato de liberalidade (doação). Nesse contexto, no Estado de Sergipe, a Lei nº 7.724/2013 e o Decreto nº 29.994/2015 são os principais diplomas normativos que regulamentam a cobrança deste imposto, definindo, entre outros aspectos, quem são os sujeitos passivos da obrigação tributária.

Portanto, a correta identificação do contribuinte e dos eventuais responsáveis tributários é fundamental para o cumprimento das obrigações fiscais e para evitar a imposição de penalidades. De forma geral, o sujeito passivo é a pessoa obrigada ao pagamento do tributo, podendo ser classificado como contribuinte ou responsável.

Para esclarecer essa distinção e, de acordo com a definição do Código Tributário Nacional (CTN), o contribuinte é aquele que tem relação pessoal e direta com a situação que constitui o fato gerador do imposto. No caso do ITCMD, são as pessoas que recebem os bens ou direitos transmitidos. Já o responsável tributário, embora não seja o beneficiário direto da transmissão, é legalmente obrigado ao pagamento do imposto caso o contribuinte não o faça.

Sujeição passiva do ITCMD: Contribuintes vs. Responsáveis

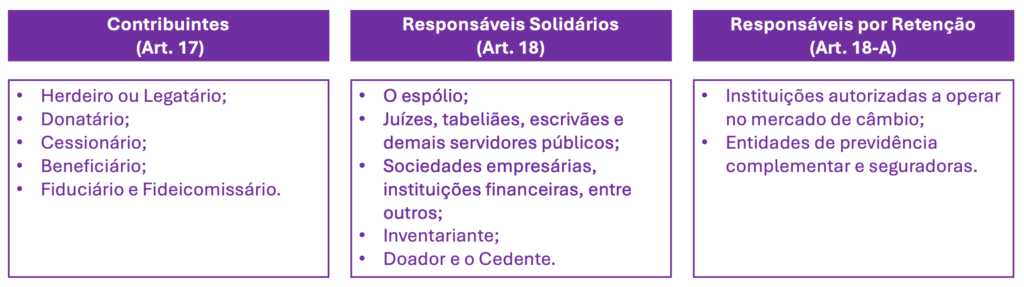

Para facilitar o entendimento, a legislação sergipana estabelece de forma clara quem são os contribuintes e os responsáveis pelo recolhimento do ITCMD. Para facilitar a memorização criamos um quadro comparativo detalhando cada uma desses sujeitos e um esquema (ver figura abaixo do quadro):

| Sujeito Passivo | Descrição |

| Contribuintes (Art. 17) | |

| Herdeiro ou Legatário | Na transmissão por falecimento (causa mortis) |

| Donatário | Na transmissão por doação. |

| Cessionário | Na cessão de direitos a título gratuito. |

| Beneficiário | Na transmissão de direitos reais. |

| Fiduciário e Fideicomissário | O fiduciário na instituição do fideicomisso e o fideicomissário na sua substituição. |

| Responsáveis Solidários (Art. 18) | |

| O espólio | Conjunto de bens, direitos e obrigações da pessoa falecida. |

| Juízes, tabeliães, escrivães e demais servidores públicos | Pelos atos praticados que resultem em não recolhimento do imposto por falta do dever de observância. |

| Sociedades empresárias, instituições financeiras, entre outros | Que praticarem registros ou atos relacionados à transmissão de bens e direitos sem a devida comprovação de pagamento do tributo. |

| Inventariante | Em relação aos atos que praticar e que resultem em falta de recolhimento do imposto. |

| Doador e o Cedente | Aquele que doa ou cede o bem ou direito. |

| Responsáveis por Retenção (Art. 18-A) | |

| Instituições autorizadas a operar no mercado de câmbio | Nas doações por meio de transferências financeiras para o exterior e do exterior para o Brasil. |

| Entidades de previdência complementar e seguradoras | Na transmissão causa mortis de valores de planos como PGBL ou VGBL. |

É importante notar que a responsabilidade solidária implica que o Fisco pode exigir o pagamento do imposto tanto do contribuinte quanto do responsável, sem uma ordem de preferência. Caso o responsável efetue o pagamento, ele tem o direito de regresso contra o contribuinte para reaver o valor pago.

A Emenda Constitucional nº 132/2023, fruto da Reforma Tributária, trouxe alterações significativas para os impostos estaduais em âmbito nacional, impactando diretamente as regras de competência e, consequentemente, a sujeição passiva do ITCMD.

Uma das principais mudanças foi a definição da competência para a cobrança do imposto em transmissões envolvendo o exterior. Antes da EC 132/23, o Supremo Tribunal Federal (STF) havia decidido (Tema 825 de Repercussão Geral) que os estados não poderiam instituir o ITCMD sobre doações e heranças provenientes do exterior sem a existência de uma lei complementar federal.

Diante desse cenário, a reforma solucionou temporariamente essa lacuna. O artigo 16 da Emenda estabeleceu regras provisórias para a tributação nessas situações, que valerão até a edição da referida lei complementar. Por exemplo, no caso de doador com domicílio no exterior, o imposto competirá ao estado onde o donatário tiver domicílio. Se o donatário também residir no exterior, o imposto será devido ao estado onde o bem se encontrar.

No entanto, a legislação de Sergipe, especificamente a Lei nº 7.724/2013, ainda não foi atualizada para refletir todas essas novas diretrizes sobre sujeição passiva do ITCMD. O artigo 9º da lei estadual, que trata do local da transmissão, repete a redação anterior da Constituição Federal, não contemplando as situações que envolvem doadores, herdeiros ou bens no exterior, agora disciplinadas pela EC 132/23.

Além disso, outra mudança relevante da Reforma Tributária foi no critério de competência para bens móveis em transmissões causa mortis. Nesse ponto, a nova redação do Art. 155, § 1º, II, da Constituição, estabelece que o imposto será devido ao estado onde o falecido (de cujus) era domiciliado, porém, a legislação sergipana, em seu artigo 9º, II, ainda mantém a regra antiga, que previa a competência do estado onde se processasse o inventário ou arrolamento.

Conclusões sobre a sujeição passiva do ITCMD

Em conclusão, a lei sergipana não contempla os casos de ITCMD internacional, restringindo a sujeição passiva do ITCMD em Sergipe aos casos nacionais. Por fim, em relação aos bens móveis vale destacar que a nossa legislação está desatualizada, portanto, atenção na hora da prova!

Estude conosco para a Sefaz/SE

Chegamos ao final do nosso artigo! Esperamos que este resumo tenha esclarecido os pontos centrais sobre a sujeição passiva do ITCMD em Sergipe.

Por fim, caso queira se preparar para chegar competitivo na prova, invista nos cursos do Estratégia Concursos. Aqui você encontrará aulas completas e detalhadas para a Sefaz/SE, com os melhores professores do mercado.

Bons estudos!

Lei do ITCMD do Estado de Sergipe

Concursos Abertos

Concursos 2025

Fonte: Estratégia Concursos

Download disponível – Sujeição Passiva do ITCMD para a SEFAZ/SE