Acesse o conteúdo completo – sugestão de recursos para Analista Contábil

As etapas de provas do concurso Ministério Publico de Rondônia (MP RO) foram realizadas no dia 06 de agosto e os especialistas do Estratégia Concursos elaboraram as sugestões de recursos para o cargo de Analista Contábil.

Os que desejarem interpor recursos contra o gabarito preliminar deverão fazê-lo pelo site da banca, Cebraspe, entre os dias 09 e 10 de agosto.

Lembre-se de que os recursos para o cargo de Analista Contábil devem ser individuais e as sugestões abaixo não podem ser copiadas.

Os recursos sugeridos cabem às questões expostas abaixo da prova do concurso MP RO para o cargo de Analista Contábil:

Língua Portuguesa

Questão 8- Gabarito preliminar: letra A.

Em se tratando de justiça climática, isso pode ser ainda mais relevante: se os empreendedores possuem responsabilidades, recursos financeiros é técnicas disponíveis para o gerenciamento dos resíduos gerados por seus empreendimentos (nesse caso, o resíduo gasoso), a sociedade em geral não deveria ser corresponsável pela mitigação de tal impacto.

A questão é baseada no trecho do texto acima e aborda alternativas que versam sobre pontuação. Nessa questão, há duas alternativas que podem ser consideradas corretas. A letra A, visto que pode ser concebido o início de um novo período relacionado semanticamente (e não sintaticamente) com o que foi citado antes.

Contudo, como há, a partir dos dois pontos, uma expressão que estabelece uma relação de esclarecimento (subordinação sintática) com o que foi citado anteriormente, também poderia ter sido empregada a vírgula, com manutenção da correção gramatical, visto que a vírgula e os dois pontos servem para isolar um aposto explicativo, um esclarecimento ou uma oração subordinada substantiva apositiva.

Solicita-se, destarte, a anulação da supracitada questão.

História e Geografia de Rondônia

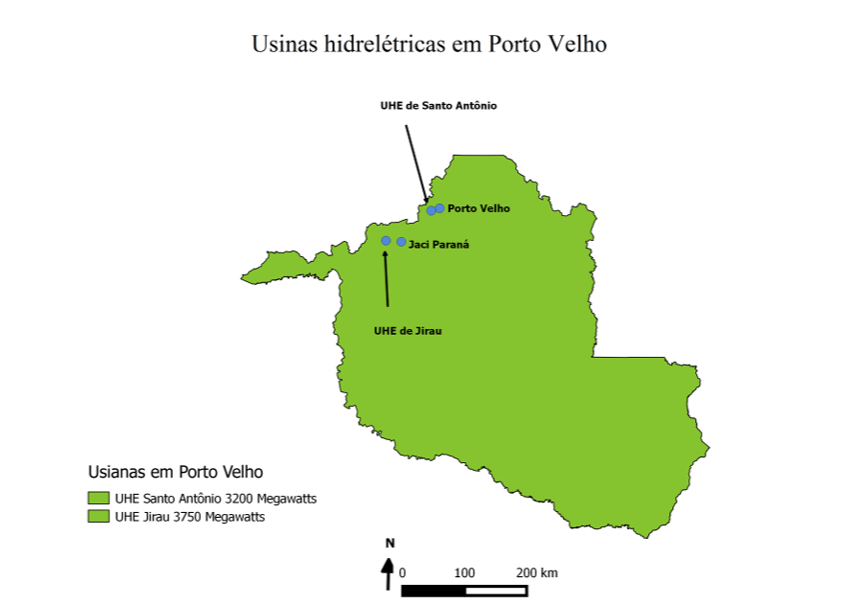

Há um possível recurso devido a uma informação errada quanto a localização das usinas hidrelétricas do rio Madeira. Sugiro solicitar a mudança de gabarito, como explico a seguir. Não copie o argumento integralmente! É somente uma dica para você se orientar.

O gabarito preliminar indicou como correta a alternativa [D], onde se lê:

D) O complexo hidrelétrico do rio Madeira abrange a usina de Santo Antônio, no curso alto do rio, e a usina de Jirau, no curso baixo do rio.

No entanto, as duas usinas estão localizadas no alto curso do rio Madeira, e Jirau está ainda mais próxima a nascente, portanto solicito a troca de gabarito para alternativa [E], onde se lê:

E) Resultado dos interesses convergentes dos mais diversos setores da sociedade brasileira, as usinas hidrelétricas instaladas na Amazônia, consideradas por toda a comunidade científica fontes de energia limpa, ampliaram a matriz energética brasileira de forma considerável.

Para endossar o argumento, seguem as referências:

“O rio Madeira nasce na junção dos rios Beni e Mamoré, nas encostas do planalto dos Parecis e pode ser dividido, em função das suas características físicas, em dois trechos distintos: alto Madeira, compreendendo o trecho do rio entre a cachoeira de Santo Antônio, a montante da cidade de Porto Velho até o ponto de confluência entre os rios Mamoré e Beni. […].

O baixo Madeira possui um comprimento de 1.090 km com desnível de 19m e declividade média em torno de 1,7cm/km. Neste trecho o comportamento do rio é meandrante uma vez que à jusante da cachoeira de Santo Antônio, o rio percorre a Bacia Sedimentar Amazônica.”

BATISTA, CREUZA GOMES. SOUZA, DIONES SOARES. Perfil Econômico de Rondônia Pós-Instalação das Usinas Hidrelétricas do Rio Madeira. UFRO, 2017.

Contabilidade Geral

QUESTÃO 33 – Gabarito C: “Apenas os itens I e III estão certos”

A banca considerou o item III correto:

“A sociedade pode evidenciar os imóveis para investimento pelo seu valor de custo, mas simultaneamente é obrigatória a mensuração a valor justo.”

Pode haver um prejuízo para o entendimento do candidato o alcance dado na questão às palavras ‘evidenciar’ e ‘mensuração”.

É sabido que imóveis para investimento são classificados como Propriedade para Investimento as quais, enquanto mensuração inicial, devem ser mensuradas pelo custo de aquisição, conforme CPC 28, item 20:

“20. A propriedade para investimento DEVE ser inicialmente mensurada pelo seu custo. Os custos de transação devem ser incluídos na mensuração inicial.”

Ocorre, no entanto, que subsequentemente, é possível manter essa mensuração pelo custo ou partir para a mensuração a valor justo. É certo que todas as entidades devem mensurar a propriedade para investimento pelo valor justo, mas para fins de mensuração ou de divulgação (CPC 28, item 32). No caso, portanto, a melhor interpretação para o item apresentado seria:

“A sociedade pode MENSURAR os imóveis para investimento pelo seu valor de custo, mas simultaneamente é obrigatória a DIVULGAÇÃO a valor justo.”

Do jeito que está, a alternativa apresentada como correta induz a pensar que a mensuração a valor justo de uma propriedade para investimento no Balanço Patrimonial é obrigatória, o que nem de longe é verdade.

Solicitamos, assim, a anulação da questão, por apresentar redação dúbia.

QUESTÃO 36 – Gabarito B: “negativo, com valor, em módulo, superior a R$ 0,00 e inferior ou igual a R$ 10,00.”

Para chegar à alternativa apontada como correta, devemos considerar, como integrante dos ‘Outros Resultados Abrangentes’, a rubrica:

“perdas relativas a ajuste de avaliação patrimonial de instrumentos de hedge de fluxo de caixa”

É sabido, no entanto, que integram os ORA os ajustes de avaliação patrimonial relativo à EFETIVA parcela de ganhos ou perdas de instrumentos de hedge em hedge de fluxo de caixa (Manual de Contabilidade Societária, 4ª edição, página 348, item 17.4).

É o que também diz o CPC 26 em seu item 7, quando trata de definições:

“Outros resultados abrangentes compreendem itens de receita e despesa (incluindo ajustes de reclassificação), que não são reconhecidos na demonstração do resultado como requerido ou permitido pelos pronunciamentos, interpretações e orientações emitidos pelo CPC. Os componentes dos outros resultados abrangentes incluem:

(…)

(e) parcela EFETIVA de ganhos e perdas de instrumentos de hedge em operação de hedge de fluxo de caixa e os ganhos e perdas em instrumentos de hedge que protegem investimentos em instrumentos patrimoniais mensurados ao valor justo por meio de outros resultados abrangentes, de acordo com o item 5.7.5 do CPC 48 (ver Capítulo 6 do CPC 48); (Alterada pela Revisão CPC 12)

(…)”

O uso da palavra ‘efetiva’ no Pronunciamento não foi ocasional e não pode ser entendido como algo aleatório por uma simples razão: a parcela NÂO EFETIVA de ganhos e perdas de instrumentos de hedge em operação de hedge de fluxo de caixa vai para o resultado. Em indo para o resultado, tal parcela já estaria contemplada dentro do prejuízo líquido do exercício de R$ 18.000,00.

O resultado abrangente total do período seria:

Prejuízo————————————————– (18.000,00)

+ Ganhos Atuariais———————————– 109.000,00

– Perdas oor conversão de demonstrações—- (65.000,00)

Resultado Abrangente Total———————– + 26.000,00

Solicitamos, assim, a alteração do gabarito para a letra “E – positivo, com valor, em módulo, superior a R$ 10 mil.”

QUESTÃO 38 – Gabarito A: “verificabilidade”

A banca considerou correto o seguinte:

“no que se refere à qualidade da informação contábil, deve ser maximizada, tanto quanto possível, a verificabilidade.”

Isso realmente está correto, uma vez que o CPC 00, em seu item 2.37, diz que “ As características qualitativas de melhoria devem ser maximizadas tanto quanto possível”.

Acontece que em seu item 2.13, o CPC assevera:

2.13 Para ser representação perfeitamente fidedigna, a representação tem três características. Ela é completa, neutra e isenta de erros. Obviamente, a perfeição nunca ou raramente é atingida. O objetivo é maximizar essas qualidades tanto quanto possível.

Ora, é cabível o entendimento de que se os atributos que representam a representação fidedigna devem ser maximizados tanto quanto possível, a própria fidedignidade também deverá ser maximizada tanto quanto possível. Desse modo, a alternativa ‘C” também estaria correta.

Solicitamos, assim, a anulação da questão, por apresentar duas alternativas corretas.

Administração Financeira e Orçamentária

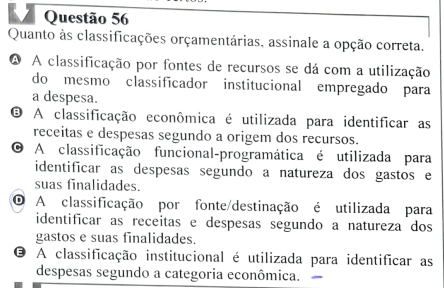

Questão 56 – A banca apontou como gabarito da questão 56 a letra C.

Sugiro recurso para ANULAÇÃO da questão, tendo em vista que todas as alternativas estão erradas.

Lembrem-se de alterar o texto para os recursos não ficarem todos iguais.

Para quem preferir, pode apenas apontar o erro da letra C e dizer que não existe gabarito.

A) ERRADA. As classificações por fonte e institucional são independentes e não utilizam o mesmo classificador.

B) ERRADA. A classificação econômica (por natureza) apenas identifica a origem dos recursos com relação à classificação da receita, não da despesa. Nos termos do MTO 2023 (p. 20), “a classificação da receita por natureza [tabela no item 10.1.1] é utilizada por todos os entes da Federação e visa identificar a origem do recurso segundo o fato gerador: acontecimento real que ocasionou o ingresso da receita nos cofres públicos”.

C) ERRADA. Não existe classificação “funcional-programática” há mais de 20 anos. Dizer que ela É utilizada para identificar a natureza dos gastos e suas finalidades é plenamente errado, tendo em vista que a classificação não existe.

De acordo com James Giacomoni, “O governo federal, a partir de 1974, começou a inserir a classificação funcional-programática. O que ocorreu, na verdade, foi que o governo aproveitou um dispositivo da Lei nº 4320/64 (art. 113), que permitia ao Executivo atualizar os anexos da lei, e ampliou bastante a classificação funcional, além de desdobrá-la em mais níveis detalhados. A classificação funcional associada à programática vigorou até 1999 (União, Estados e DF) e até 2001 (nos Municípios). Foi então que a Portaria 117/1998, substituída pela Portaria 42/99 do MPOG (hoje, MPDG), retornou à classificação por funções e subfunções separada da classificação programática (dissociada – classificação funcional e classificação programática, e não mais funcional-programática)”.

Ou seja, as classificações funcional e programática são dissociadas/independentes.

Tanto é assim que esta Banca, no concurso do ISS FORTALEZA (2023), considerou ERRADA a seguinte questão: “A estrutura programática das despesas previstas no orçamento dos entes municipais deve ser integrada com as categorias de função e subfunção, que correspondem à perspectiva funcional-programática”.

Referida questão possui dois erros: (i) as despesas não são previstas, mas fixadas no orçamento, e (ii) a estrutura programática NÃO É integrada à classificação funcional, razão por que não existe a perspectiva funcional-programática.

Portanto, a letra C da questão 56, ao dizer que a classificação funcional-programática É utilizada para identificar a natureza dos gastos e suas finalidades está errada e não pode ser apontada como gabarito.

D) ERRADA. A classificação por fontes/destinação de recursos “possui a finalidade precípua de identificar o destino dos recursos arrecadados”, nos termos do MTO 2023 (p. 27).

E) ERRADA. Quem identifica a despesa segundo a categoria econômica é a classificação por natureza de despesa (componente da Programação Financeira), conforme MTO 2023 (p.67). A classificação institucional “reflete as estruturas organizacional e administrativa e compreende dois níveis hierárquicos: órgão orçamentário e unidade orçamentária”, nos termos do MTO 2023 (p. 37).

Saiba mais: concurso MP RO

Quer saber tudo sobre concursos previstos?

Confira nossos artigos!

Cursos para concurso MP RO

Assinaturas

Assinatura de 1 ano ou 2 anos

Fonte: Estratégia Concursos

Download disponível – sugestão de recursos para Analista Contábil