Acesse o conteúdo completo – ICMS-ST Compensação de Créditos: Entenda a Jurisprudência

Confira um resumo da recente e impactante jurisprudência do Superior Tribunal de Justiça (STJ) sobre o Imposto sobre Circulação de Mercadorias e Serviços (ICMS). O foco é a compensação de créditos de ICMS na Substituição Tributária (ICMS-ST). Essa decisão do STJ tem impactos diretos nos seus estudos. Para facilitar seu aprendizado, dividiremos o artigo nos seguintes tópicos:

- O que é Substituição Tributária?

- Substituição Tributária “para frente”

- Substituição Tributária “para trás” (ou regressiva)

- Qual foi a problemática tratada no caso analisado pelo STJ?

- Conclusão e Implicações Práticas

Antes de adentrarmos na análise do julgado, é fundamental revisitar o mecanismo da substituição tributária, um dos institutos mais relevantes do sistema tributário brasileiro.

O que é Substituição Tributária?

Substituição Tributária é um mecanismo de arrecadação de tributos, previsto na Constituição Federal em seu art. 150, § 7º, pelo qual a legislação atribui a responsabilidade pelo recolhimento do imposto devido em uma ou mais etapas da cadeia de circulação de uma mercadoria para um único contribuinte, denominado substituto tributário.

Em outras palavras, por praticidade, o Fisco incumbe um único participante (geralmente o fabricante ou o importador) de pagar não só o seu ICMS, mas também o imposto que os demais envolvidos na cadeia (distribuidores, atacadistas, varejistas) deveriam quitar. Por essa razão, a legislação denomina esses outros participantes de contribuintes “substituídos”, uma vez que perderam a obrigação direta de recolhimento.

Adicionalmente, a Lei Complementar nº 87/1996 (a Lei Kandir) fornece a regulamentação geral deste regime em âmbito nacional (arts. 6º a 11º), enquanto as legislações estaduais definem os produtos e segmentos específicos sujeitos à sistemática.

Dentro dessa sistemática, existem duas modalidades principais de substituição tributária, que se diferenciam pelo momento em que o imposto é recolhido.

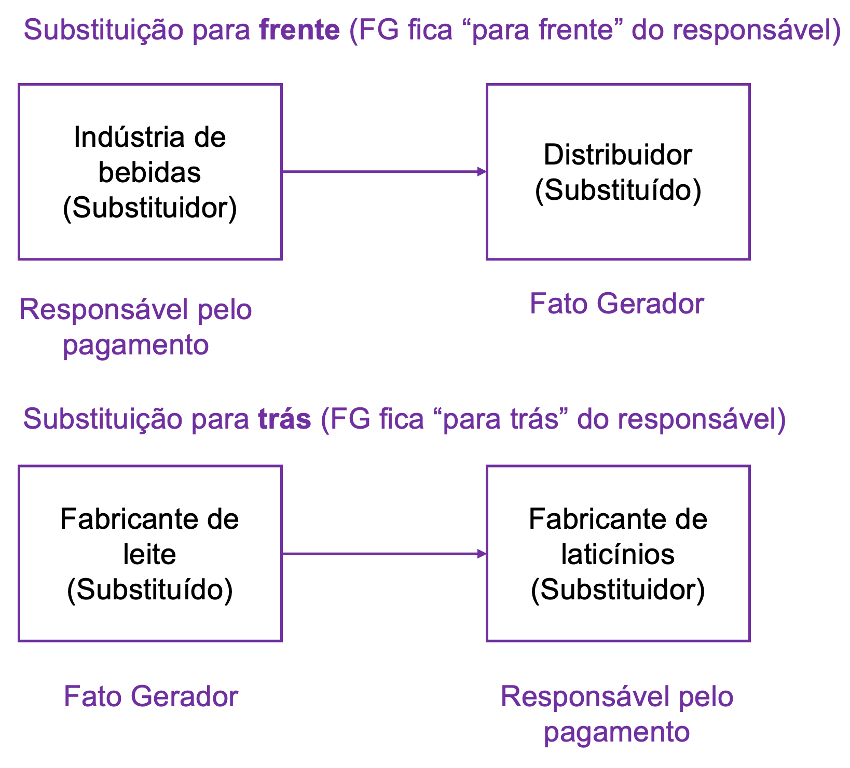

ST “para frente”

Esta é a modalidade mais comum. Nela, os substitutos tributários recolhem o imposto de forma antecipada, pagando-o antes mesmo da ocorrência dos fatos geradores futuros (as próximas operações). O substituto tributário calcula o ICMS com base em um preço final presumido ao consumidor e recolhe tanto o ICMS de sua própria venda quanto o ICMS-ST.

Por exemplo: Uma indústria de bebidas vende seu produto para um distribuidor. Nesse caso, a legislação estadual determina que a indústria é a substituta tributária. Ao emitir a nota fiscal, a indústria calculará e recolherá o ICMS próprio e o ICMS-ST. Assim, quando o distribuidor e o varejista realizarem suas vendas, não precisarão mais destacar e recolher o ICMS, pois o tributo de toda a cadeia já foi pago antecipadamente.

ST “para trás” (ou regressiva)

Nesta modalidade, a responsabilidade pelo recolhimento do imposto passa para uma etapa posterior. Assim, o participante seguinte da cadeia assume o papel de substituto tributário, ficando responsável por recolher o imposto das operações que o antecederam.

A título de exemplo: Um produtor rural vende leite para uma indústria de laticínios. Em vez de o produtor recolher o ICMS, a legislação atribui à indústria a responsabilidade de, ao vender o produto final, recolher o seu ICMS e também o imposto que seria devido pelo produtor.

Para facilitar o entendimento, fizemos o seguinte esquema:

Com esses conceitos, podemos analisar a questão que chegou ao STJ.

O Entendimento do STJ sobre a Compensação de ICMS-ST

A controvérsia central julgada pelo STJ pode ser resumida na seguinte pergunta: um contribuinte com créditos de ICMS acumulados pode utilizar esses créditos para compensar o valor que deve recolher a título de ICMS-ST?

No caso concreto, uma empresa de São Paulo, na condição de substituta, tinha saldo credor de ICMS e, ao mesmo tempo, débitos de ICMS-ST, buscando na justiça o direito de realizar a compensação. O argumento do contribuinte baseava-se no princípio da não-cumulatividade. Contudo, o Fisco estadual e, por fim, o STJ, seguiram uma linha de raciocínio diferente.

A tese firmada pelo STJ foi a seguinte:

“Não se extrai diretamente da Lei Kandir autorização expressa e suficiente a possibilitar a utilização de créditos de […] ICMS, acumulados na escrita fiscal, para compensação com valores devidos a título de ICMS por substituição tributária (ICMS-ST), razão pela qual, havendo expressa vedação a tal procedimento em lei estadual, inviável a adoção de exegese diversa.” STJ. 1ª Turma. REsp 2.120.610-SP, Rel. Min. Regina Helena Costa, julgado em 4/2/2025 (Info 841).

Para entender a decisão, precisamos analisar seus dois pilares fundamentais:

- O primeiro é a ausência de autorização na Lei Kandir: O STJ concluiu que, embora a Lei Kandir trate do aproveitamento de créditos, ela não prevê expressamente a possibilidade de compensar o saldo credor da apuração normal com o débito de ICMS-ST.

- O segundo é a existência de vedação na lei estadual: O Código Tributário Nacional (art. 170) exige lei específica para a compensação. No caso analisado, a legislação de São Paulo vedava expressamente essa prática, determinando apurações separadas.

Para reforçar esse entendimento, a Ministra Relatora, destacou que o ICMS próprio e o ICMS-ST são obrigações distintas. Embora recolhido pelo substituto, o ICMS-ST é um tributo devido por terceiros. Dessa forma, a Corte entendeu que o crédito acumulado pelo contribuinte (substituto) não pode quitar uma dívida que, em sua essência, pertence a outra pessoa da cadeia produtiva.

Conclusão e Implicações Práticas

Portanto, a decisão do STJ reforça o princípio da legalidade estrita e estabelece que a compensação de créditos de ICMS com débitos de ICMS-ST não é um direito automático. Para que seja possível, a legislação estadual, principalmente, precisa autorizar de forma expressa.

Na ausência de tal permissão, e especialmente na presença de uma vedação, o STJ considerou a prática como ilegal. Como resultado, as empresas substitutas que acumulam créditos de ICMS são obrigadas a buscar outras formas para monetizar esse saldo, como pedidos de ressarcimento ou transferência a terceiros.

Estude conosco para a Área Fiscal!

Chegamos ao final da nossa análise! Esperamos que este resumo tenha esclarecido os pontos centrais da decisão do STJ sobre o ICMS.

Por fim, caso queira se preparar para chegar competitivo em qualquer prova da Área Fiscal, invista nos cursos do Estratégia Concursos. Aqui você encontrará aulas completas e detalhadas, com os melhores professores do mercado.

Bons estudos!

Informativo completo

Concursos Abertos

Concursos 2025

Fonte: Estratégia Concursos

Download disponível – ICMS-ST Compensação de Créditos: Entenda a Jurisprudência